Los metales preciosos siguen aportando el grueso de la exportación, pero están en retroceso. El litio avanza, pero aún está lejos de alcanzarlos en materia de aporte de divisas.

Pocas veces se dio en la Argentina un nivel de consenso político como el actual en torno a la minería: Gobierno y oposición hablan de ella, y en particular del litio, como una oportunidad, un potencial pilar para el desarrollo del país.

En la reciente reunión anual de la Prospectors & Developers Association of Canada (PDAC), a la que concurren las grandes mineras mundiales, el Gobierno presentó una cartera de 119 proyectos desplegados en el territorio nacional, desde los que ya están en operación, pasando por otros “en construcción”, con estudios de “factibilidad” y “prefactibilidad”, en análisis de “evaluación económica preliminar” y hasta llegar a los de “exploración avanzada”.

Pero la Cámara Argentina de Empresarios Mineros (CAEM), que nuclea a las empresas con operaciones en el país, emitió un alerta sobre el declive de los dos minerales que más divisas aportan: el oro y la plata.

“En el sector minero, se extiende la preocupación por la situación que atraviesa la minería del oro y la plata, cuyo deterioro se hace palpable en la ausencia de nuevos proyectos. Un declive de la producción de estos minerales tendría gran impacto negativo, pues representan casi el 80% de las exportaciones de la minería”, expresó la CAEM.

Y apuntó una serie de factores como las “principales causas” del deterioro: “el permanente incremento de los costos en dólares, la disparidad de tipos de cambio y las dificultades en la provisión de insumos importados”.

A eso se suma, agregó, que la mayoría de las operaciones existentes están en etapas maduras e implican mayores costos de explotación y menores rendimientos, lo que redunda en tres efectos: 1) declive de la producción de oro y plata, 2) adelantamiento de la finalización de su vida útil, y 3) merma de incorporación de nuevos proyectos.

¿El fin del oro?

De hecho, precisaron los empresarios mineros: “La Argentina no tiene ningún yacimiento de oro en construcción ni en etapas avanzadas. Puede pasar hasta una década para que tenga un nuevo proyecto de oro produciendo”.

En tanto, alertó que hay “un solo yacimiento de plata en construcción”, pues al mineral “se le suma la prohibición para la producción en provincias que cuentan con reservas de escala mundial”.

Fuentes mineras oficiales atribuyeron la postura de CAEM a internas sectoriales. Un informe de la Secretaría de Minería precisó que en enero la minería exportó un total de 367 millones de dólares, con fondos de los minerales “metalíferos” (básicamente, oro y plata) por 279 millones, 30% más que en enero de 2022.

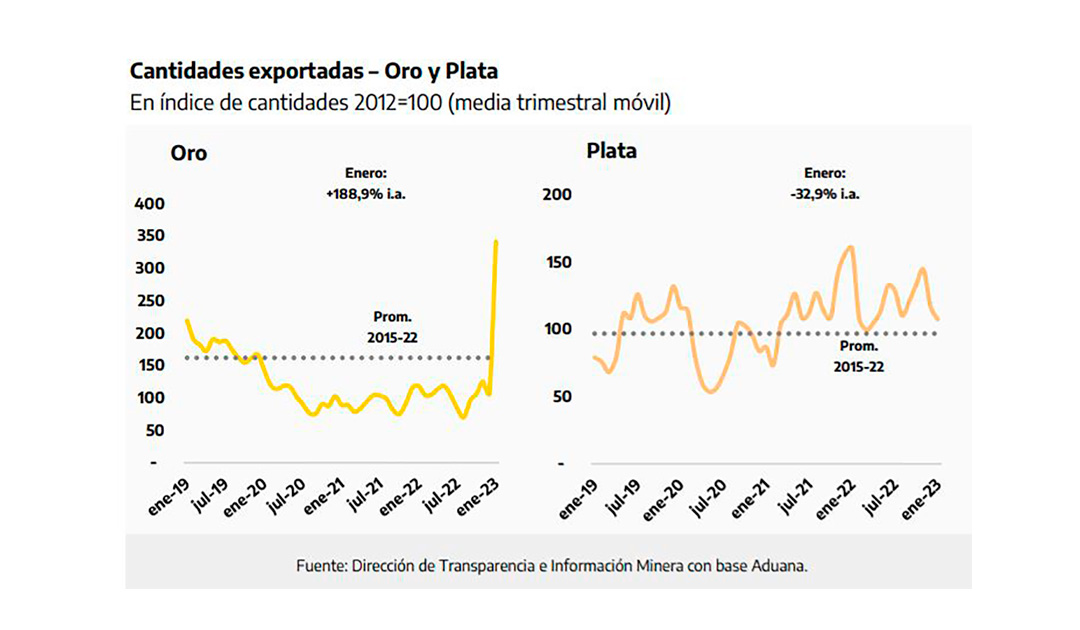

Le siguieron 79 millones de dólares provenientes de litio (+274% interanual) y 9 millones de dólares del “resto” de los materiales (+50%). Según un gráfico del Índice de cantidades exportadas, si bien las ventas de plata cayeron 32,9%, las de oro aumentaron 188,9%, dato que contextualizaron las fuentes mineras privadas.

En buena medida, el aumento de las exportaciones mineras de los últimos dos años se explica más por el aumento de los precios internacionales que por las cantidades producidas y exportadas. El gráfico de arriba, de un informe de la Secretaría de Minería, muestra que el índice de precios de los minerales que exporta la Argentina era, a fines del año pasado, un 70% más alto que el valor promedio de 2017, además de remarcar la tendencia, ondulante, pero muy positiva de los últimos tres años.

La minería es el sexto complejo exportador nacional, con exportaciones por 4.000 millones de dólares en 2022: lo que produce y vende se liquida al dólar oficial, pero al momento de acceder a bienes y servicios, estos se ven recargados con un incremento en dólares que ronda un 30% adicional, aumenta los costos productivos e impacta directamente en la competitividad.

En el caso del oro y la plata, eso se ve empeorado porque la mayoría de los yacimientos activos están en etapa de extracción, que demanda mayores esfuerzos y costos. “Cuando la ecuación deja de ser positiva, disminuye el aprovechamiento que se puede hacer del yacimiento y se acorta su vida útil”, explicaron desde CAEM.

En el caso del oro y la plata, los yacimientos activos que están en etapa de extracción demandan mayores esfuerzos y costos.

“Si a todo esto le sumamos un contexto previo de mayor presión impositiva que otros países de la región con los que competimos por las inversiones productivas, queda demostrado por qué no hay más celeridad en la apertura de nuevos proyectos que compensen a los que están en declive”, explicaron, amén de recordar los retrasos en las aprobaciones de SIRA y SIRASE para importar bienes y servicios necesarios para la producción.

“El litio está abriendo enormes posibilidades para el país y genera expectativa, pero cuando se piensa en desarrollo regional debe tenerse en cuenta también la enorme contribución de los yacimientos de oro, plata y cobre, por la complejidad de su construcción, el volumen de mano de obra que se emplea, su creación de puestos de trabajo y el aporte de divisas. El 80% de los ingresos mineros actuales provienen del oro y la plata”, completaron desde la Cámara.